- Home

- /

- Produzione editoriale

- /

- Dal Grand tour al...

Dal Grand tour al turismo di massa

Storie di dati – Le trasformazioni dell’Italia

Indice

- Le presenze turistiche e il valore economico del settore

- Le mete regionali del turismo

- La rivoluzione digitale dell’ospitalità

- Dati e approfondimenti

Le presenze turistiche e il valore economico del settore

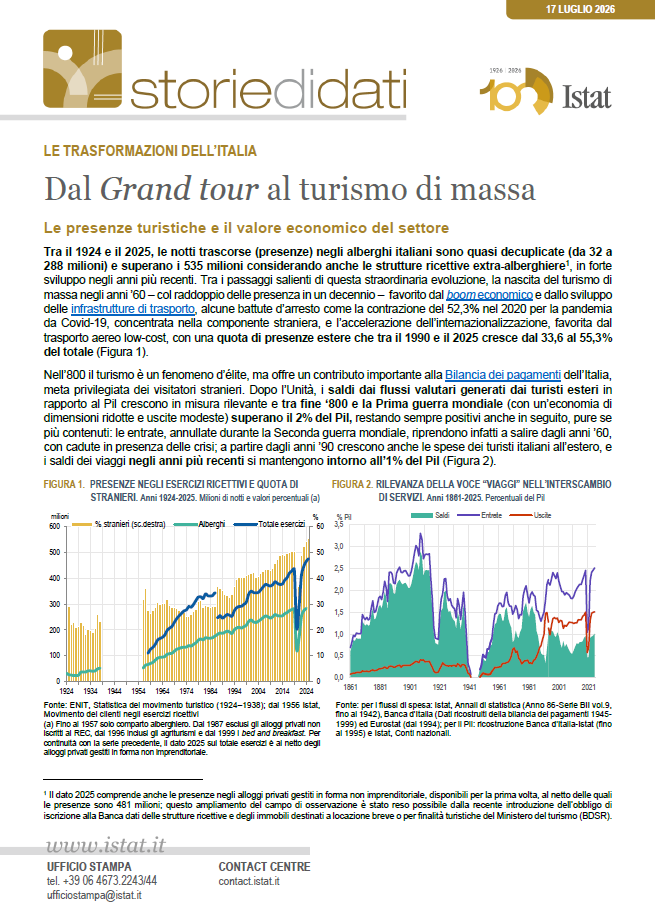

Tra il 1924 e il 2025, le notti trascorse (presenze) negli alberghi italiani sono quasi decuplicate (da 32 a 288 milioni) e superano i 535 milioni considerando anche le strutture ricettive extra-alberghiere1, in forte sviluppo negli anni più recenti. Tra i passaggi salienti di questa straordinaria evoluzione, la nascita del turismo di massa negli anni ’60 – col raddoppio delle presenza in un decennio – favorito dal boom economico e dallo sviluppo delle infrastrutture di trasporto, alcune battute d’arresto come la contrazione del 52,3% nel 2020 per la pandemia da Covid-19, concentrata nella componente straniera, e l’accelerazione dell’internazionalizzazione, favorita dal trasporto aereo low-cost, con una quota di presenze estereche tra il 1990 e il 2025 cresce dal 33,6 al 55,3% del totale (Figura 1).

Nell’800 il turismo è un fenomeno d’élite, ma offre un contributo importante alla Bilancia dei pagamenti dell’Italia, meta privilegiata dei visitatori stranieri. Dopo l’Unità, i saldi dai flussi valutari generati dai turisti esteri in rapporto al Pil crescono in misura rilevante e tra fine ‘800 e la Prima guerra mondiale (con un’economia di dimensioni ridotte e uscite modeste) superano il 2% del Pil, restando sempre positivi anche in seguito, pure se più contenuti: le entrate, annullate durante la Seconda guerra mondiale, riprendono infatti a salire dagli anni ’60, con cadute in presenza delle crisi; a partire dagli anni ’90 crescono anche le spese dei turisti italiani all’estero, e i saldi dei viaggi negli anni più recenti si mantengono intorno all’1% del Pil (Figura 2).

L’apporto del turismo al saldo della Bilancia dei pagamenti resta quindi importante anche oggi, ma assai più rilevante è quello complessivo all’economia: secondo il Conto satellite del turismo, infatti, nel 2023 le attività turistiche hanno dato un contributo diretto al Pil del 5,0%, e un ulteriore 4,6% di natura indiretta, ascrivibile agli effetti della domanda turistica sugli altri settori produttivi.

La crescita del turismo italiano si inserisce in un contesto di forte espansione dei flussi turistici in Europa, dove il nostro Paese ha storicamente un ruolo da protagonista. Nel 19952, con 286 milioni di notti trascorse, l’Italia era la prima destinazione dell’Unione europea per numero di presenze (totali e straniere) negli esercizi ricettivi; nel 2024 è superata – in totale e soprattutto per la componente estera – dalla Spagna e seguita a poca distanza da Francia e Germania, dove però il contributo della componente nazionale è molto più elevato (Figura 3).

La provenienza dei turisti stranieri in Italia è cambiata considerevolmente. Nel 1962, quando le presenze straniere rappresentavano poco più del 30% del totale, quasi l’85% di queste originavano da sette Paesi, e la Germania da sola rappresentava quasi quattro presenze straniere su 10; nel 2025 (con le presenze straniere divenute maggioritarie) il 42% proviene da altri Paesi, e la quota extra-europea rappresenta un quarto del totale (Figura 4).

Le mete regionali del turismo

Nel 19623 i tre quarti delle presenze turistiche erano concentrate in sette regioni del Centro-Nord: Emilia-Romagna, Veneto, Liguria, Lombardia, Toscana, Trentino-Alto Adige e Lazio, mentre quelle nel Mezzogiorno rappresentavano appena l’11,7% del totale (Figura 5, sinistra); nel 2025 continua a persistere una forte concentrazione dei flussi turistici, ma raddoppia il peso del Mezzogiorno e si riduce sensibilmente la quota di Emilia-Romagna e Liguria (Figura 5, destra).

L’aumento della componente straniera ha contribuito a modellare le direttrici dei flussi turistici: nel 1962 era maggioritaria solo in Trentino-Alto Adige e Lazio, e oggi rappresenta oltre la metà delle presenze in 11 regioni, pur restando concentrata in poche.

Tra il 2015 e il 2025 Roma, Milano, Venezia e Firenze si confermano stabilmente ai primi quattro posti per numero di presenze e accrescono di tre punti percentuali il proprio peso sul totale nazionale, al 17,2%. L’incremento di quota è interamente ascrivibile a Roma che, da sola, nel 2025 ha totalizzato il 9,4% delle presenze complessive; nello stesso periodo, Napoli migliora la propria posizione, passando dal 15° al 12° posto della graduatoria dei comuni con il maggior numero di presenze. Nei principali comuni prevalgono nettamente le presenze dei turisti stranieri, che nel 2025 rappresentano oltre i tre quarti del totale a Roma, Milano, Venezia e Firenze, e poco più del 60% a Napoli. Nel medesimo arco temporale, limitatamente alle tipologie ricettive rilevate in modo omogeneo nel periodo considerato (v. nota 1), diminuisce di 7 punti il peso degli esercizi alberghieri (a circa il 60%), e aumenta in maniera equivalente quello degli alloggi in affitto gestiti in forma imprenditoriale (al 16,7%). Le quote delle altre tipologie ricettive rimangono invece sostanzialmente stabili: campeggi e villaggi turistici intorno al 15%, agriturismi intorno al 3,5%, B&B all’1% e tutto il resto, tra cui rifugi, case per ferie e ostelli, intorno al 4%.

La rivoluzione digitale dell’ospitalità

Uno dei fenomeni più significativi degli ultimi anni è la rapida diffusione degli alloggi turistici commercializzati attraverso le piattaforme digitali. Questi hanno ampliato le possibilità di promozione e prenotazione in particolare delle abitazioni destinate ai brevi soggiorni, favorendo l’ingresso nel mercato turistico di un numero crescente di alloggi precedentemente esclusi dai circuiti tradizionali della ricettività e contribuendo ad ampliare e diversificare l’offerta. In Italia, nei sei anni tra il 2018 e il 2024 le notti prenotate in alloggi tramite le principali quattro piattaforme (Airbnb, Booking.com, Expedia Group e TripAdvisor)4 sono quasi raddoppiate (+92%), passando da circa 66 a quasi 127 milioni. La pandemia rappresenta un’interruzione brusca ma temporanea di questa crescita: nel 2020 i pernottamenti scendono a 30,3 milioni (-60% rispetto al 2019), per poi recuperare rapidamente e superare già nel 2022 i livelli pre-pandemici, raggiungendo un nuovo massimo storico nel 2024 (Figura 6).

Un elemento particolarmente significativo riguarda la composizione della domanda: in Italia circa tre notti su quattro prenotate tramite tali piattaforme sono riconducibili a clienti stranieri, una quota rimasta sostanzialmente stabile nel tempo, ad eccezione del biennio 2020-2021, per effetto delle restrizioni ai viaggi internazionali (Figura 7): si tratta di un’incidenza nettamente superiore sia alla quota di presenze straniere, sia alla media europea, poco oltre il 60%.

Il fenomeno nazionale presenta caratteristiche analoghe nel contesto europeo: tra il 2018 e il 2024 nel complesso dell’Ue27 le notti prenotate tramite piattaforme sono passate da 442 a oltre 854 milioni (+93%). In questo scenario l’Italia si colloca stabilmente al terzo posto, alle spalle di Francia e Spagna, con una dinamica di crescita sostanzialmente in linea con la media europea (Figura 7).

Nel periodo considerato la domanda internazionale veicolata attraverso le piattaforme digitali è aumentata in Italia a un ritmo superiore alla media europea (+93,8% contro +75,8%)5.

Dati e approfondimenti

- Dati e figure

- Una raccolta organica dei dati statistici storici in Italia è disponibile sul sito seriestoriche.istat.it/ (in aggiornamento)

- Per i dati più recenti sul turismo, cfr. la sezione dedicata nel datawarehouse dell’Istat

- Per i dati Eurostat, cfr. https://ec.europa.eu/eurostat/web/tourism e, sulla diffusione delle piattaforme, https://ec.europa.eu/eurostat/web/experimental-statistics/collaborative-economy-platforms

- Per i dati ENIT: Statistica del movimento turistico italiano, anni vari (1922–1939), Roma

- Per approfondimenti sull’evoluzione del turismo: F. Paloscia, 2004, Il turismo nell’economia italiana dall’Unità d’Italia a oggi, Agra, Roma; P. Battilani, 2009, Vacanze di pochi, vacanze di tutti, Il Mulino, Bologna; P. Battilani P., 2020, Gli anni in cui tutto cambiò: il turismo italiano fra il 1936 e il 1957. TST – Trasporti, Servizi, Territorio, n. 41, pp. 103–133; M. Barrese M., 2020, Promuovere la bellezza, Enit: Cento anni di politiche culturali e strategie turistiche per l’Italia, Società Editrice Romana, Roma

- Per una prospettiva sulla dimensione economica del turismo, si veda il Conto satellite del turismo (aggiornato al 2023) e, per il confronto europeo, Tourism Satellite Accounts in Europe – 2026 edition (al 2022)

Note

- Il dato 2025 comprende anche le presenze negli alloggi privati gestiti in forma non imprenditoriale, disponibili per la prima volta, al netto delle quali le presenze sono 481 milioni; questo ampliamento del campo di osservazione è stato reso possibile dalla recente introduzione dell’obbligo di iscrizione alla Banca dati delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche del Ministero del turismo (BDSR). ↩︎

- Il confronto europeo parte dal 1995, primo anno di applicazione della Direttiva 95/57/CE (successivamente sostituita dal Regolamento europeo n. 692/2011), che ha introdotto standard armonizzati per la rilevazione delle statistiche sul turismo nei Paesi dell’Unione europea. ↩︎

- Primo anno in cui sono disponibili i dati delle presenze per regione. La ripartizione geografica riflette la classificazione amministrativa dell’epoca: Abruzzo e Molise figurano come un’unica voce, così come il Trentino-Alto Adige (senza distinzione tra le province autonome di Trento e Bolzano). Nei confronti temporali, i dati regionali sono stati riaggregati per riprodurre la medesima geografia. ↩︎

- Questi dati sono trasmessi ad Eurostat nell’ambito dell’accordo siglato nel marzo 2020 tra la Commissione europea e le quattro piattaforme. I dati, disponibili a partire dal 2018, riguardano esclusivamente gli “alloggi per vacanze e altre strutture per brevi soggiorni” (gruppo 55.2 della NACE Rev. 2) prenotati attraverso tali portali. Le informazioni sono in forma aggregata e non consentono di distinguere la quota già rilevata dalle statistiche ufficiali sul movimento dei clienti negli esercizi ricettivi; pertanto, non costituiscono un’integrazione delle statistiche ufficiali sul turismo ma una fonte autonoma per il monitoraggio dei flussi turistici prenotati attraverso le principali piattaforme digitali. Per maggiori informazioni: https://ec.europa.eu/eurostat/web/experimental-statistics/collaborative-economy-platforms. ↩︎

- Nonché a quello della Spagna (+68,7%), e poco inferiore rispetto alla Francia (+98,7%). ↩︎