- Home

- /

- Produzione editoriale

- /

- I cambiamenti dell’agricoltura

I cambiamenti dell’agricoltura

Storie di dati – Le trasformazioni dell’Italia

Indice

- Aziende, superfici e occupazione

- L’agricoltura nei territori

- Il capo azienda e la pratica biologica

- Le produzioni agricole e il saldo con l’estero

- Dati e approfondimenti

Aziende, superfici e occupazione

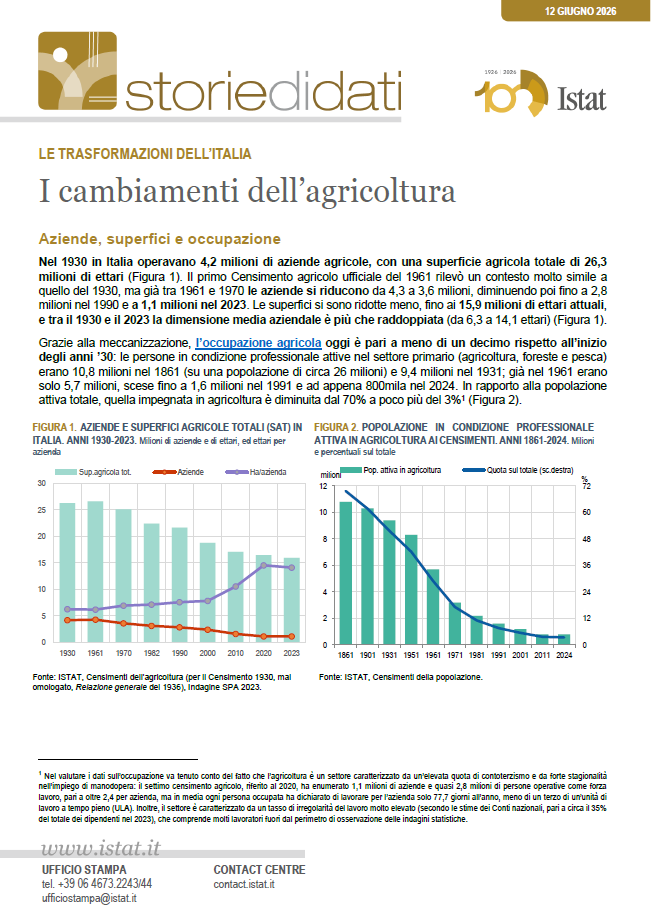

Nel 1930 in Italia operavano 4,2 milioni di aziende agricole, con una superficie agricola totale di 26,3 milioni di ettari (Figura 1). Il primo censimento agricolo ufficiale del 1961 rilevò un contesto molto simile a quello del 1930, ma già tra 1961 e 1970 le aziende si riducono da 4,3 a 3,6 milioni, diminuendo poi fino a 2,8 milioni nel 1990 e a 1,1 milioni nel 2023. Le superfici si sono ridotte meno, fino ai 15,9 milioni di ettari attuali, e tra il 1930 e il 2023 la dimensione media aziendale è più che raddoppiata (da 6,3 a 14,1 ettari) (Figura 1). Grazie alla meccanizzazione, l’occupazione agricola oggi è pari a meno di un decimo rispetto all’inizio degli anni Trenta: le persone in condizione professionale attive nel settore primario (agricoltura, foreste e pesca) erano 10,8 milioni nel 1861 (su una popolazione di circa 26 milioni) e 9,4 milioni nel 1931; già nel 1961 erano solo 5,7 milioni, scese fino a 1,6 milioni nel 1991 e ad appena 800mila nel 2024. In rapporto alla popolazione attiva totale, quella impegnata in agricoltura è diminuita dal 70% a poco più del 3%1 (Figura 2)

L’agricoltura nei territori

Nell’arco dei 90 anni trascorsi dal 1930 al 2020, la diminuzione delle superfici agricole totali – nel complesso pari a 10,4 milioni di ettari – ha riguardato soprattutto le aree montane, dove si sono ridotte di quasi due terzi(passando in quota dal 35,5% al 21,4% del totale), e in misura minore le aree collinari, mentre le zone pianeggianti hanno perso appena 400mila ettari; in connessione con l’orografia, le flessioni più rilevanti hanno caratterizzato il Nord ovest (da 6,2 a 2,5 milioni di ettari) e il Sud (da 7,0 a 4,2 milioni) (Figura 3). Il graduale spopolamento agricolo delle aree montane, derivato soprattutto da isolamento geografico, scarsa redditività, fattori climatici e invecchiamento della popolazione, rappresenta un rischio rilevante, perché spesso comporta la chiusura di molte attività, degrado idrogeologico, minore biodiversità colturale e perdita dell’identità culturale del territorio montano. D’altra parte, spesso si è tradotto in un forte recupero del patrimonio boschivo.

Tra i paesi dell’Unione europea nel 2020 l’Italia occupava la quinta posizione per dimensione della superficie agricola utilizzata (SAU2), preceduta da Francia, Spagna, Germania e Polonia, ma – dopo l’Austria – tra i paesi europei con SAU più elevata è quello che nell’arco di 60 anni ha registrato la maggiore contrazione della SAU, oltre il 53%, seguita dalla Spagna col 46%, mentre in Francia la flessione è stata del 23% e in Germania meno del 5%: una realtà, questa, che per Italia e Spagna compendia lo sviluppo più tardivo delle attività non agricole e lo sfruttamento più ampio, in passato, di terre marginali (Figura 4).

Nonostante il processo di concentrazione delle superfici in un numero sempre minore di aziende, la dimensione media di un’azienda italiana resta piccola: appena 10,6 ettari di SAU, quasi sei volte meno della Germania e sette volte meno della Francia e della Danimarca.

Il capo azienda e la pratica biologica

ispetto al 2000, nel 2023 la percentuale di aziende agricole condotte da capo azienda donna è cresciuta leggermente (dal 29,2 al 32,9%), mentre l’incidenza relativa dei capo azienda giovani, già modesta, si è ridotta dal 10,3% al 7,9%. Tale evidenza dipende sia dall’invecchiamento, sia dallo scarso ricambio generazionale. Le strategie aziendali tendono sempre più ad esternalizzare le funzioni: se nel 2000 solo 14,8 giornate di lavoro su 100 svolte nelle aziende agricole derivavano da manodopera non familiare, nel 2023 tale quota era quasi raddoppiata (27,5%). Sulla spinta della crescente sensibilità alla sostenibilità ambientale e alla sicurezza alimentare, la pratica biologica è andata crescendo: tra il 2000 e il 2024,le aziende biologiche sono passate dal 2,25 al 7,4% del totale, e la quota delle superfici agricole biologiche sul totale delle superfici coltivateè cresciuta dal 7,9% al 19,5% (Figura 5, sinistra). L’Italia si sta così avvicinando all’obiettivo dell’Unione Europea di raggiungere almeno il 25% della superficie coltivata con metodo biologico entro il 2030. Nell’UE, nel 2024 l’Italia era al terzo posto per quota di superficie agricola biologica sul totale, dopo Estonia e Portogallo3, con una quota (e superficie) più che raddoppiata rispetto al 2012 (Figura 5, destra).

Le produzioni agricole e il saldo con l’estero

La produzione agricola italiana dal secondo dopoguerra a oggi ha attraversato una trasformazione radicale, passando da un sistema prevalentemente manuale, di sussistenza e arretrato a un modello industriale e intensivo, fino all’odierno orientamento verso la qualità, che nelle aziende più avanzate coniuga tecnologia e sostenibilità4. Nel complesso, le quantità di prodotto generate dalle principali coltivazioni italiane dapprima crescono, grazie agli incrementi sensibili di produttività, poi tendono a diminuire, soprattutto con il nuovo millennio. Per le produzioni di frumento e di patate la tendenza decrescente inizia già negli anni Sessanta, per quella di granturco dagli anni Ottanta. Un andamento crescente hanno invece mantenuto le produzioni di riso e di pomodoro (quest’ultima in flessione solo negli anni più recenti; Figura 6, sinistra). Le cause principali sono le incertezze climatiche, la concorrenza internazionale, la persistenza di filiere lunghe (che lasciano pochi margini ai produttori), la forte contrazione delle superfici colturali e, in alcuni casi, la riduzione della loro fertilità. L’andamento delle produzioni delle coltivazioni arboree (“legnose”) è più eterogeneo: è diminuita la produzione di pere (dagli anni ’60), olive (dagli anni ’90) e pesche (nel nuovo millennio), mentre la produzione di mele e quella delle arance si mantengono sui livelli elevati raggiunti in passato (Figura 6, destra).

La produzione di carne macellata per 80 anni è cresciuta molto lentamente, anche per la diffusione dell’autoconsumo e della vendita diretta, soprattutto di animali da cortile,edè aumentata a un ritmo molto sostenuto dal Secondo dopoguerra fino alla fine degli anni Ottanta. In seguito, la produzione di carne bovina, bufalina ed ovicaprina è andata riducendosi rapidamente, così come quella di carne suina a partire dal 2011. Oggi, la produzione di carne bovina è tornata sui livelli degli anni ’60, mentre quella di ovicaprini è addirittura inferiore ai livelli del 1861: considerando l’insieme dei bovini, suini e ovi-caprini, l’Italia oggi è quintultima tra i paesi dell’Unione per numero di capi in rapporto alla popolazione, con circa 32 animali per 100 abitanti (contro circa 100 in Spagna, 50 in Francia e 40 in Germania); d’altra parte, la produzione di carne avicola è in continua crescita (Figura 7, sinistra)5.

La produzione di latte è invece cresciuta costantemente6 e nel 2024 ha raggiunto i 14 milioni di tonnellate: la produzione, oltre all’autoconsumo da parte delle aziende produttrici (circa il 3% del totale), alle esportazioni ed al consumo finale, è finalizzata alla produzione di formaggi, cresciuta soprattutto negli ultimi quarant’anni, fino a poco meno di 1,4 milioni di tonnellate nel 2024, e di burro (su livelli produttivi molto più bassi), in diminuzione a partire dal 2001 (Figura 7, destra).

Nel complesso, fino dall’Unità il saldo commerciale per i prodotti agro-zootecnici è stato quasi sempre negativo. Tuttavia, l’Italia è anche un paese di trasformazione, e nell’ultimo quindicennio la componente industriale ha segnato degli attivi crescenti, tali da portare dal 2018 in attivo il saldo per l’intero comparto agro-alimentare (Figura 8).

Dati e approfondimenti

- Dati e figure

- Una raccolta organica dei dati statistici storici sull’Italia è disponibile sul sito seriestoriche.istat.it (in aggiornamento).

- Per i dati su aziende agricole e superfici agricole in alcuni stati del mondo derivati dal censimento agricolo 1961 e 1990, cfr. FAO, https://openknowledge.fao.org/server/api/core/bitstreams/8d12bcb4-362d-4623-a65a-e078d5ef015c/content, https://openknowledge.fao.org/server/api/core/bitstreams/2d2cdf02-efd4-4077-8791-e00c5894e269/content.

- Per i dati su aziende agricole e superfici agricole in alcuni stati dell’Unione Europea derivati dal censimento agricolo 2020, cfr. Eurostat.

- Sulla storia dell’agricoltura italiana tra Ottocento e primo Novecento, si può consultare Reginaldo Cianferoni, Zeffiro Ciuffoletti e Leonardo Romba (2002) per l’Accademia dei Georgofili.

- Sulla storia dell’agricoltura italiana dal dopoguerra, si può consultare Franco Scaramuzzi e Giorgio Nanni (2002) per l’Accademia dei Georgofili.

- Sull’analisi delle relazioni tra agricoltura e territorio, cfr. Roberto Fanfani (1998), L’agricoltura in Italia, Il Mulino.

- Sull’evoluzione più recente dell’agricoltura italiana, cfr. Corrado Barberis (ed.) (2009), La rivincita delle campagne, Donzelli editore.

- Per un’analisi della filiera agroalimentare nell’UE: Eurostat (2026), Key figures on the European food chain , 2025 edition.

Note

- Nel valutare i dati sull’occupazione va tenuto conto del fatto che l’agricoltura è un settore caratterizzato da un’elevata quota di contoterzismo e da forte stagionalità nell’impiego di manodopera: il settimo censimento agricolo, riferito al 2020, ha enumerato 1,1 milioni di aziende e quasi 2,8 milioni di persone operative come forza lavoro, pari a oltre 2,4 per azienda, ma in media ogni persona occupata ha dichiarato di lavorare per l’azienda solo 77,7 giorni all’anno, meno di un terzo di un’unità di lavoro a tempo pieno (ULA). Inoltre, il settore è caratterizzato da un tasso di irregolarità del lavoro molto elevato (secondo le stime dei Conti nazionali, pari a circa il 35% del totale dei dipendenti nel 2023), che comprende molti lavoratori fuori dal perimetro di osservazione delle indagini statistiche. ↩︎

- La SAU rappresenta la superficie dei terreni investiti da colture agrarie e pascoli all’interno di un’azienda, mentre quella totale (SAT) include anche aree aziendali non produttive. I dati dell’Italia della Figura 4 non corrispondono a quelli diffusi su scala nazionale perché Eurostat esclude le aziende con dimensioni inferiori a determinate soglie agronomiche, variabili nel tempo. ↩︎

- Nel 2020 l’Austria ha registrato la quota in assoluto più elevata nell’UE (25,7%), ma non ha poi fornito dati aggiornati negli anni seguenti. ↩︎

- Dal dopoguerra l’agricoltura ha vissuto quattro fasi. Prima fase (tra 1950 e 1960): le Riforme Agrarie espropriarono e ridistribuirono terre ai contadini per ridurre il latifondo e creare piccole proprietà coltivatrici. Si producono soprattutto cereali per sussistenza. Seconda fase (tra 1960 e gli anni ‘70): meccanizzazione e uso di fertilizzanti per accrescere la produttività, riduzione della manodopera rurale a favore dell’industria. Terza fase (tra 1980 e gli anni ‘90): l’agricoltura si “industrializza”, crescono la specializzazione colturale e gli allevamenti intensivi. Quarta fase (dalla fine degli anni ’90 ad oggi): meno quantità e più qualità anche grazie agli effetti della PAC, automazione, digitalizzazione, sostenibilità. ↩︎

- Tali dati non indicano la disponibilità di carne per consumo, sulla quale hanno un peso rilevante le importazioni, ma riflettono comunque i cambiamenti nelle preferenze dei consumatori, che sia per i differenziali di prezzo, sia per motivi di salute o sensibilità ambientale, tendono a ridurre il consumo di carne rossa e a privilegiare le carni avicole. Le importazioni riguardano sia gli animali vivi sia la carne già macellata, le cui importazioni per l’insieme di bovini, suini e ovi-caprini, rappresentano un quarto del totale dei consumi. Tuttavia, anche aggiungendo le importazioni nette l’andamento longitudinale è molto simile a quello della produzione nazionale. ↩︎

- Alcune flessioni si sono registrate solo nella seconda metà degli anni ’80, subito dopo l’introduzione da parte dell’UE delle “quote latte” (limiti di produzione massima attribuiti ad ogni stato Ue per il latte vaccino, per controllare l’eccedenza di latte e stabilizzare i prezzi), decadute nel 2015. ↩︎